随着工业自动化和智能制造的兴起,工业机器人市场也开始呈大幅上升趋势。国际机器人协会统计,2014年,世界工业机器人销量增长27%,中国市场工业机器人销量5.6万台,猛增54%,市场销量连续第二年位居全球第一。

在东莞,去年开始每年财政拿出2亿元扶持企业“机器换人”。“松山湖国际机器人产业基地”也于去年11月挂牌成立,按当时的规划,该基地将实现市场化运作,由引进的香港大学教授李泽湘等多名机器人专家组成的专家团队负责运营,计划总投资约27亿元人民币,分三期开发。首期建成机器人研究院、孵化器及科技创业学院;第二期建设国际学校和高端人才社区;第三期建设机器人基地骨干企业总部及研发中心。

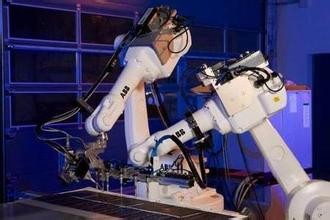

多数国产机器人只会“抓东西”。

机器人业内将整个产业链分成了上中下三个层次:上游是核心零部件,主要是减速机和控制系统,这相当于机器人的“大脑”;中游是机器人本体,即机器人的“身体”;下游则是系统集成商,依赖上游和中游的核心设备做集成品。

“不仅是珠三角地区,国内90%的机器人企业都处在下游这个环节。”这是记者走访的机器人企业老板对行业现状的趋同的概括。由于缺乏核心技术,“扎堆”产业链下游的机器人企业绝大多数仍是中小企业,与abb、fanuc、Kuca等国际产业巨头差距甚远,完全不在一个量级。

东莞市政府经信部门统计数据显示,当地机器人企业产值普遍在4000万元以下,而其中11%的企业制造了近40%的装备产值,可见有的企业完全是微型企业。广州市工信部门数据也显示,2014年当地机器人及智能装备产业产值约200亿元,占装备工业总产值不到10%,如果仅是机器人产业,占比就更微乎其微。

弱小带来的是,企业生产的机器人应用和智能水平也较低。何敏佳介绍说,德日企业的机器人普遍以6轴或以上高端工业机器人为主,垄断了汽车制造等机器人应用的高端行业领域,而目前珠三角乃至全国的企业生产的还多是以搬运和上下料为主的中低端机器人。

90%关键零部件靠进口。

走进珠三角实施了“机器换人”计划的工厂车间会发现,能够进行智能自动化作业的工业机器人、机器手多是瑞士ABB、德国库卡(kuka)、日本安川电机(Yaskawa)和发那科(Fanuc)的产品。

据广东省智能机器人研究院介绍,去年以这四家为代表的外国企业占据中国工业机器人市场的份额超过70%。另一组数据也说明了国产工业机器人市场份额还不高。2014年,国产工业机器人产量1.2万台,只占国内市场销量的20%。

发展工业机器人必须突破机器人核心零部件技术这一关键难题。之所以中国工业机器人市场被国际巨头占据,其中很重要的原因就是减速器、伺服电机、控制器等核心零部件“受制于人”,大多依靠进口,从而使得国产品牌机器人成本相比国外品牌机器人并无多大优势。

东莞松山湖国际机器人产业基地总经理石金博说,目前东莞能够进行工业机器人关键部件研发生产的企业只有零星几家,多数企业90%关键零部件和中高端数控系统均依靠进口。比如,大量进口德国西门子、日本发那科和三菱的高性能数控系统,中低端的则从台湾地区进口。

此外,很多通用型精密零部件,如导轨、减速机、伺服电机等也必须依赖进口。目前,在控制器、伺服电机和驱动领域,已出现一批有一定技术水平的本土企业,但与国外产品相比仍存在体积大、输出功率小等技术差距,而在精密减速器方面则鲜有代表企业。

早在2008年就立项研发工业机器人减速机的广州数控,经过近6年攻关,在RV减速机最重要的两个性能——精确性和稳定性上取得了突破,已经取得两项工业机器人减速机专利,分别应用于公司的机器人及各种变位机上。

“我们意识到工业机器人减速机在机器人主机里的重要性和必要性,期望打破国外RV减速机的垄断,降低机器人主机成本,找到国产机器人的出路。”何敏佳说。

据介绍,目前广州数控的RV减速机达到年产300台套以上,精度已经接近世界先进水平。

广东省经信委有关负责人披露,未来3年广东规模企业技术改造投入将达9000多亿元。广东长盈精密公司董事长陈奇星告诉记者,一套进口工业机器人平均价格为35万元,加上自动化解决方案和配套设备,则需45万元甚至上百万元。一个企业的改造升级就动辄需要数亿元。

正是看准了商机,不少国际机器人企业已准备和中国企业合作在中国设立生产基地,为即将到来的机器人需求大幅增长提前布局。一些国产机器人企业负责人说,如果国产企业不在核心技术上突破,那么很可能出现“中国的扶持政策,火了国外的企业”。

更让人担心的是,弱、小、散企业的丛生,会不会让新兴的机器人产业在高歌猛进中快速跌入低端产能过剩的“魔咒”?

身边的大市场看似诱人,“但若仅凭同质化低端扩张,而不追求高端突破,国产机器人产业和应用的未来都可能遭遇困境。结果,只能是‘别人吃肉’,我们‘喝汤’”。中国机器人产业联盟理事长曲道奎说。

面对各地对新兴产业的“热潮”,如何统筹全国产业布局,避免滑入低端过剩的陷阱?一些机器人技术研发人员对记者说,必须考虑到各地的工业基础和产业配套,在部分地区布局机器人产业,不能再搞“一窝蜂”,明确各地不同的发展重点,避免重复建设。在各国均处在起步阶段的服务机器人,国产机器人企业可以同步布局。